ニホンフラッシュ (7820) の財務分析

業績が伸びており、しっかりと利益も計上されているにもかかわらず、株価がそこまで振るわない企業を探していたところ、二ホンフラッシュという会社を見つけました。

直近の業績は売上、利益ともに大きく伸びており優良企業に見えますが、時価総額は308億円、PER 9.07倍(2021/6/20現在)と、一般的な成長企業と比較して割安に見えます。

(source: ニホンフラッシュ(株)【7820】:詳細情報 - Yahoo!ファイナンス)

もしかしたら掘り出し物の会社かもしれませんね。どんな会社か深堀してみましょう。

企業概要

四季報や有報、会社HP等から、まずは企業の歴史や事業内容を確認します。

・創業1964年の老舗であり、創業以来ドアを製造。

・日本のマンション向け内装ドア国内首位(四季報より)

・中国事業の割合が高い(売上の70%)

・中国と日本は商流的に離れており、相互のビジネスの依存関係は低そう

事業自体は堅調なものの、中国事業の比率が高いため、株式市場は敬遠している感触です。

事業の伸びはほぼ中国であり、以下の事業等のリスクにも記載のとおり、中国事業の状況(特に債券回収)はより深堀する必要がありそうです。

ここまでの分析で思い出したのは、中国進出で成長し続けた末に、黒字倒産となった江守グループです。

江守グループの詳細分析はこちらの本でなされているので譲りますが、ざっくり言えば、中国事業により売上高は増加していたものの、売上債権の回収がうまくいかず、営業CFが赤字となり、黒字倒産となったというものです。

中国での成長、売上債権債権の増加、なにやら共通項を感じますね。

財務諸表の概観

事業の概観をとらえたうえで、次に財務諸表を見てみましょう。

まずはPLから

さっそく、手形売却損とい動く気になる科目があります。

手形売却損とは、受取手形の満期まで待たず、金融機関に少し安い価格で買い取ってもらう際に発生するもので、主に資金繰りのために行うものです。

手形売却損で前期4.5億円、今期1.8億円とは、どういうことでしょうか。黒字にもかかわらず、やはり資金繰りは厳しいのでしょうか。

ということで次にCFを見てみます。

売上債権の増加はあるものの、営業CFはプラスで推移していますね。ただし、ここで安心してはいけません。

営業CFには手形売却による収入も含まれるため、仮に期末に手形売却によりキャッシュ化した受取手形が多額の場合、実質的に営業CFは赤字なものの、手形売却により黒字化している可能性も考えられます。

というわけで次に注記で受取手形の期末の割引高を確認します。

前期は手形売却損4.5億を計上しているので、べらぼうな価額となっている可能性もあると思いましたが、期末に残っている割引残高は大したことないですね。すなわち、大部分の手形は不渡りとならずにきちんと支払われているということです。

営業CFは確かに黒字のようですので、一つ安心材料ですね。

では、なぜ多額の手形売却損を計上しているのでしょうか。資金が足りているのならば必要のない出費です。

その謎を解き明かすため、今度はBSを見てみましょう。

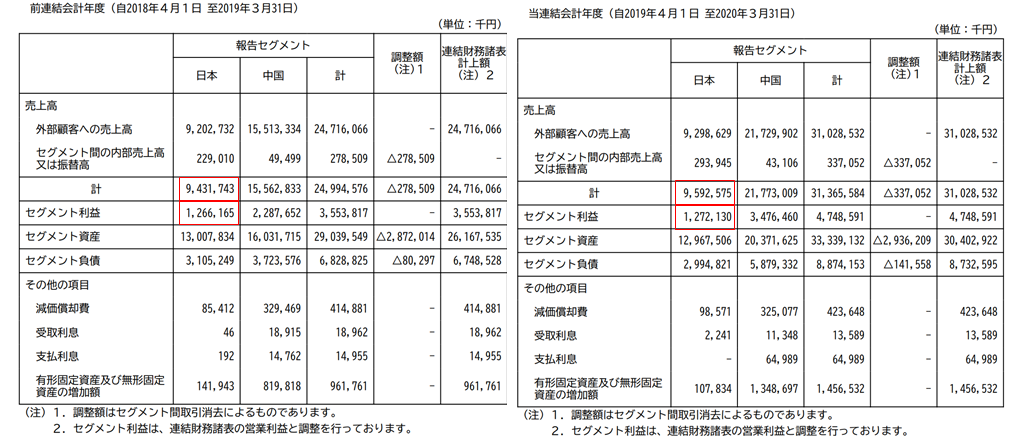

連結BS抜粋(日本及び中国)

単体BS抜粋(日本のみ)

だいぶん抜粋したBSを連結/単体と表示しましたが、ここでいう連結は、日本事業/中国事業両方の合算値、単体は日本事業のみとなっています。

数字の推移をみると、①の現預金の増加はほぼ日本で起きていること、また、②の売上債権の増加はほぼ中国で起きており、日本で売上債権は増加していないことがわかります。

債権の増加が中国のみで起きている。これは、中国側の資金繰りの問題な気配がします。

また、抜粋はしませんが、単体PLにおいて手形売却損は計上されていないため、手形売却はすべて中国側で行われており、中国のCFがやはり気になります。

そこで、日本と中国との簡易的なCFの内訳を作成してみましょう。

ニホンフラッシュの場合、事業構造として日本は単体財務諸表、連結は日本+中国でできているように見えるため、単純に、連結財務諸表から単体財務諸表を除けば中国事業のCFができそうです。(末尾の単体PLとセグメントPLの関係を参照)

筆者のほうで、簡単なエクセルワークを実施して、以下のとおり日本と中国のCFを分解しました。

これを見ると、中国事業は売上債権の増加を考慮したうえでも、きちんと事業活動CFは黒字であり、資金繰りは回っているものと考えられます。

また、外部借入も連結全体で753,267千円(20/3末)と、事業CFで十分返済可能な水準であり、また、投資活動のCFも1,765,514千円(20/3期)と、事業CFと比較しても過大とは言えない水準のように見えています。

結論としては、中国事業の借入返済/設備投資額は事業活動CFの水準とマッチしており、ニホンフラッシュが資金繰りにより倒産する可能性は低いものと考えられます。

Badシナリオとしては、中国事業において設備投資を実施したものの受注が増えず、既存事業すら維持できない売上減少が生じた場合には、中国の撤退等考えられるのでしょうが、マクロ的に中国市場は伸びているため、その状況は当分先の話ではないでしょうか。

なお、財務分析ではないものの、1点気になったのが社長のご年齢です。

代表取締役の高橋氏は1936年生まれと、現在85歳!?であり、他に代表権を持っている方はおらず、中国事業も董事長を兼任されており、日本及び中国事業の責任は高橋氏に乗っているように見えます。

入社も1965年と、現在勤続56年、確実に社内最古参の方でしょう。

略歴のみの判断ですが、ニホンフラッシュにとって、この方が社長を退いた際の影響は計り知れないものかもしれません。

有報の事業等のリスクには、代表取締役社長への依存等は記載されておりませんが、本当に大丈夫でしょうか?

財務分析として、中国事業は回っていそうだと結論付けられたとしても、結局のところ、市場が成長した際の売上債権の回収が、社長頼りになっている場合には、非常にリスクのある会社と想像しまs。

社長の後継がIR上からも見えれば、より投資の際に安心感が生じると考えます。

最後は定性情報で示させてもらいましたが、財務的には優良企業と分析しました。

いかがでしょうか。

それでは、また。

(参考情報:単体PLとセグメントPLの関係)

以下の通り、単体PLの売上高/営業利益と、セグメント情報の日本の売上高/営業利益が一致しているため、ニホンフラッシュの日本事業は単体財務諸表とほぼ相違ないと考えられます。

そのため、連結から単体を差し引きすることで、セグメント情報に加えて、中国事業のBS情報も読み取ることができます。

単体財務諸表 Source: 有価証券報告書